厦门大学“拓维”财税法高级实务讲座第23讲

讲座题目:当前国际税收的形势和中国的应对

主 讲 人:黄素华

国家税务总局国际税务司副司长

时 间:2016年12月7日(周三)10:00-12:00

地 点:法学院B322教室

2016年12月7日上午,国家税务总局国际税务司副司长黄素华在我院作了题为“当前国际税收形势和中国的应对”的学术讲座。CITACT-XMU主任廖益新教授,副主任朱炎生教授和李刚副教授,邱冬梅副教授、王宗涛助理教授,厦门地税局涉外分局于力局长,以及我院财税法专业的硕博士研究生和财税法方向的法律硕士生等参加了本次讲座。讲座现场座无虚席,气氛十分热烈。

讲座伊始,廖益新教授介绍了黄素华副司长的基本情况以及本次讲座的主题,本场讲座在热烈的掌声中展开。黄副司长首先风趣地说明了理论支撑对法律实践的重要意义,提出实践工作必须要有成熟的理论基础作为支撑,随即深入浅出地介绍了当前的国际税收形势以及中国的应对措施。

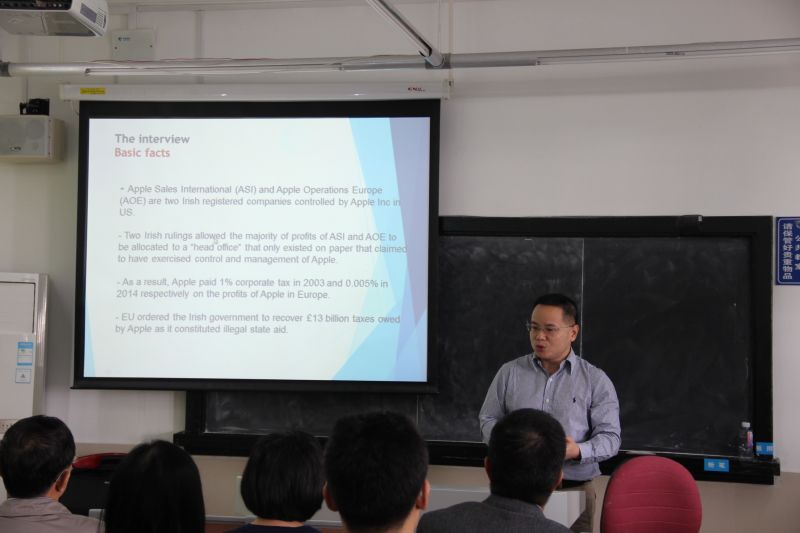

首先,黄副司长由引发广大关注的苹果公司避税案切入,通过对苹果、亚马逊、谷歌、星巴克等跨国企业的税收筹划模式进行深入分析,说明了现有国际税收原则存在的漏洞。他提出,目前国际税收上用以划分来源国与居住国征税权的标准——如常设机构原则——在实践中容易被利用或规避,使得许多跨国企业通过税收制度漏洞或各国税制差异逃避税负,导致来源国与居住国的税基遭到侵蚀。

紧接着,黄副司长简要介绍了目前国际上对于当前普遍存在的避税现象采取的相应手段。目前国际反避税规制的对象主要是合法税收筹划与非法逃税漏税之间的“灰色地带”,即符合各国法律规定但是违背了立法目的的避税行为。他提出,为了打击跨国公司利用避税港避税的行为,必须将利润归属地与实际经济活动所在地相匹配,穿透BVI公司等避税公司,按照公司实际经济活动进行课税。

最后,黄副司长简要介绍了我国应对当前国际税收形势的相应措施。他提出,税收情报交换是国际反避税的重要内容,并简要说明了我国的情报交换规则体系,重点介绍了国家税务总局在更高层次的信息交换、更大力度的反避税规则和更完善的相关反避税程序三个方面发布的一系列公告。另外,黄副司长还就国家税务总局针对BEPS十五项行动计划提出的十五项不可接受的纳税人行为进行了简单说明。

讲座结束后,廖益新教授进行了简要点评,并代表厦门大学法学院师生对黄副司长百忙之中抽空前来表示感谢。由于黄副司长的行程安排,未能进行现场提问环节,但其深入浅出、声情并茂的讲解对参与讲座的全体师生都有巨大的启发,在座所有人都意犹未尽并致以热烈的掌声。(文/蔡欣仪 图/郑玮明)

厦门大学国际税法与比较税制研究中心

厦门大学财税金融法治研究中心

2016年12月8日